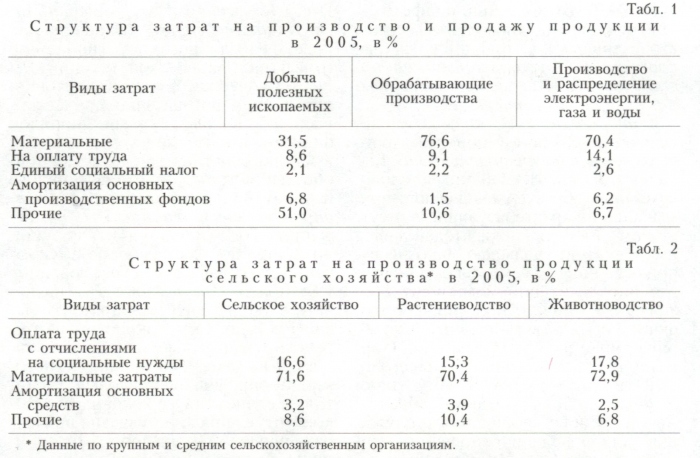

Издержки производства, денежное выражение производств. затрат, необходимых для осуществления пр-тием хоз. деят-сти. Различают И.: бухгалтерские (фактические расходы, отражающие себестоимость продукции); экон. (стоимость всех отвлекаемых для данного произ-ва ресурсов); альтернативные (выгода, упущенная вследствие неиспользования экон. ресурсов в др. возможных вариантах); постоянные и переменные (независящие и зависящие от объёма производимой продукции); валовые (сумма пост. и переменных И.); трансакционные (связанные с сопутствующими произ-ву затратами: поиск информации, заключение договоров и т.д.); внешние (переложенные на др. пр-тия или об-во в целом); предельные (на произ-во каждой дополнит. ед. продукции относительно объёма произ-ва); обращения (связанные со сбытом и приобретением товаров); торговые (обусловл. продажей товаров или услуг); транспортные (расходы по перевозке грузов и пассажиров) и др. Необходимое условие снижения И. — опережающий рост производительности труда по сравнению с ростом заработной платы. И. на факторы производства всей пром сти РБ на 1 руб. продукции составляли (в коп.): в 1995 — 81,8; в 2000 — 75,0; в 2001 — 80,5; в 2005 — 82,1. Обычно в структуре И. на произ-во и продажу продукции преобладают затраты матер. и на оплату труда (см. табл.1 и 2).